數據對比:揭底新能源客車動力電池發展現狀及問題

[2017-07-06 09:14:52]

數據對比:揭底新能源客車動力電池發展現狀及問題

隨著中國電動汽車快速發展,動力電池無論在技術研發、還是產銷量方面都有迅猛增長,2016年全球動力電池的出貨量,中國市場占到近65%,這當中,主要配套在中國新能源客車上。

2017年6月下旬,中國電動汽車百人會舉行的青海鋰產業國際高峰論壇上,全球動力電池行業大咖云集,我們針對新能源客車動力電池發展現狀及問題,收集數據、匯總觀點,并采訪了方建華、劉彥龍、張仁柏等發言嘉賓,針對其提供的資料,展開數據對比,進行深入分析。

主要觀點提煉:

1.截止2016年底,動力電池產銷主要用于客車配套。中國動力電池的快速發展,中國客車產業鏈居功至偉。

2.2015年到2017上半年,中國新能源汽車動力電池從供給不足已然發展到結構性產能過勝。

3.動力電池行業整體呈現產能結構性過剩,市場集中度進一步提高的特點。“強者恒強”的局面在2017年尤為明顯。

4.動力電池各技術路線中,磷酸鐵鋰依舊是新能源客車的主流。

5.國內動力電池企業在生產能力和管理水平方面,還需要加強。

6.目前,充電設施建設和技術標準統一性,已經成為制約動力電池行業發展的一大瓶頸。

電池配套情況

中國電動汽車百人會常務副理事長歐陽明高教授在主題演講中表示,我國動力電池在過去五年間提高了近一倍,成本下降了一倍以上。中國電池產業也取得了重大突破, 2015年全球排名前十名中間有四個企業是中國企業,2016年有六個企業進入前十強。中國純電動商用車的總體技術水平在全球處于領先地位,并且批量出口。

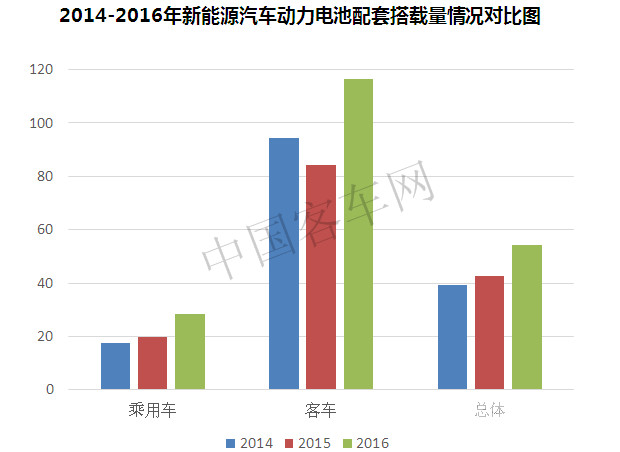

中國電動客車能有今天的成績來之不易。回顧2015年,其非理性發展需要計入中國新能源客車歷史。據公安部數據顯示,當年電動客車的上牌量是9.25萬輛,比2014年增長15倍。2016年我國新能源客車總銷售量約為9.4萬輛(作者注:此數據為中國化學及物理電源行業協會根據權威部門統計數據提供,另有中國客車統計信息網同類數據為12.31萬),同比增長不到10%。預計2017年新能源客車的增速為10-15%,預計總銷量在70萬輛左右。

與這些數據相對應的,是動力電池的產銷量(出貨量、配套量)。據統計,截止2016年底,我國電池產能已經超過120Gwh,出貨量在28Gwh。這是保守數字,如果根據2016年各主要新能源汽車企業出貨量及每輛車配套電池容量計算,2016年51.7萬輛汽車配套動力鋰電池總量為304.94億瓦時。

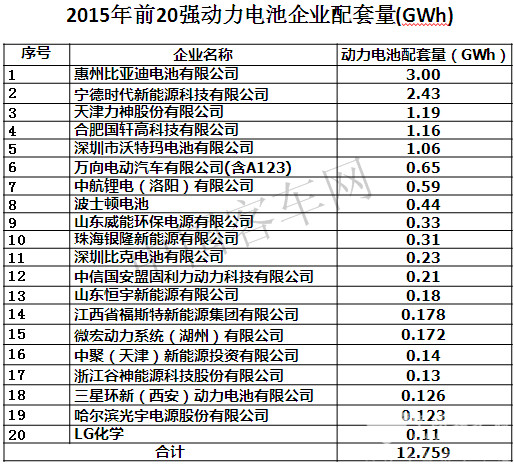

同理,根據2015年國內新能源汽車的出貨量計算的動力電池總配套量為15.68GWh,前20家配套量為12.76GWh,占總配套量的81.3%。具體對比如下:

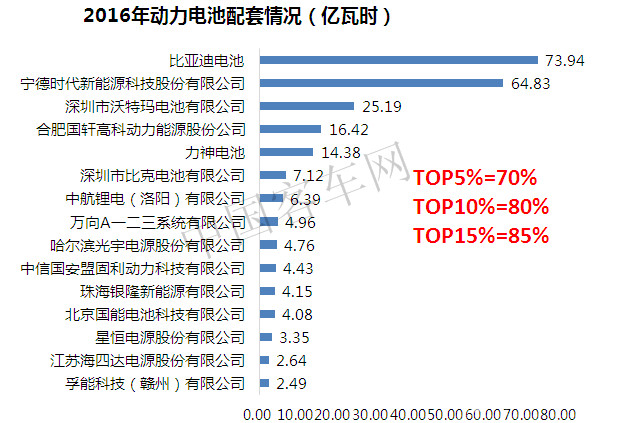

2016年前20家動力電池企業配套量為253.55億瓦時,占2016年總配套量的83.1% ,前5家企業配套量占比為64.5%—70%,前10家配套占比為80%,而且都是以配套客車為主。

電池產能情況

近些年,隨著國家政策對電動汽車發展的支持,動力電池受到各方資本追逐,目前從事動力電池生產的主要有傳統動力電池企業、鉛酸電池企業轉型、消費類電子(3C電池)企業升級和其他新進入者。

這種多元化局面,逐漸形成了“優勢產能不足 低端產能過剩”的現象。國家在2015年3月發布實施《汽車動力蓄電池行業規范條件》,前后發布4批,共計有56家單體、1家系統企業通過規范條件。56家企業60%以上產能都在5億瓦時以上,新建產線均在1G以上。通過規范條件實施,產業集中度相應提升,小散亂得到一定遏制。

其后,工信部2016年11月22日發布《汽車動力電池行業規范條件》(2017年)征求意見稿,其中關于8Gwh產能門檻要求當時曾在電池行業引起軒然大波,有叫好的,有擔憂的,有抱怨的。不過,意見出臺半年還沒見落地,各企業已經紛紛跑馬圈地擴充產能。

中國汽車工業協會數據顯示,2017年前5個月,新能源汽車產銷完成14.7萬輛和13.6萬輛,同比分別增長11.7%和7.8%。據中國電動汽車百人會發布的數據顯示,今年一季度,國內電動汽車用鋰電池需求總量為1.27GWh,其中約0.97GWh用于純電動汽車,占總量的76%。

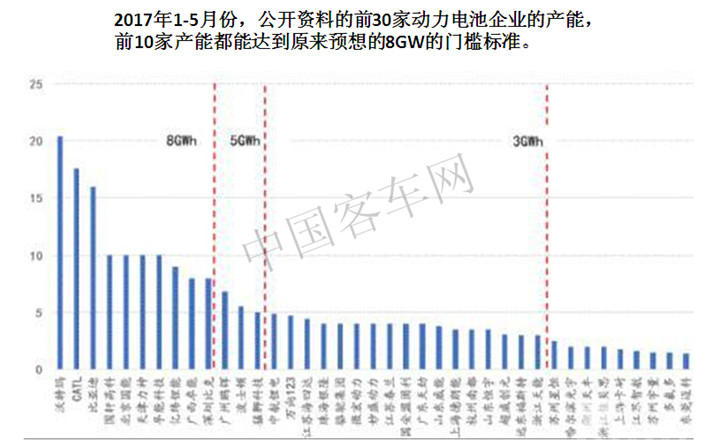

公開資料顯示,到2017年5月份的時候,前10家動力電池企業產能都能達到工信部要求的8GW的門檻標準。

有被采訪者介紹,僅比亞迪、CATL、天津力神和孚能四家技術領先的企業,2017年年底能的總產能可望達45GWH,這4家足以供應60萬輛電動車的電池,這無疑對其它的電池企業造成巨大供應壓力。

技術路線紛爭

新能源汽車和動力電池發展到現在,我國動力電池多元化技術路線初步形成,涵蓋磷酸鐵鋰、三元、碳酸鋰、鎳氫等;從外殼來看,有軟包、硬殼、圓柱等,技術路線與國際趨勢吻合。2016年配套國內新能源汽車總量超過280億瓦時,主要以磷酸鐵鋰、硬殼產品為主。

2016年1月,工信部官員在百人會年會上宣布,暫停三元鋰電池客車列入新能源汽車推廣應用推薦車型目錄。導致2016年三元電池裝車量銳減,與2015年相比,2016磷酸鐵鋰、錳酸鋰和鈦酸鋰電池占比增加,而三元電池占比減少。

2017年2月初,中國化學與物理電源行業協會對國內44家動力鋰離子電池企業2016年度的產量、銷量和銷售收入進行了統計分析,2016年44家動力鋰離子電池企業共生產各類動力鋰離子電池466.68億瓦時,銷售433.54億瓦時(含出口),實現銷售收入786.31億元。其中,銷售磷酸鐵鋰電池277.97億瓦時,占比64.1%;銷售三元及多元復合材料電池135.18億瓦時,占比31.1%;銷售錳酸鋰電池11.95億瓦時,占比2.75%;銷售鈦酸鋰電池8.93億瓦時,占比2%。

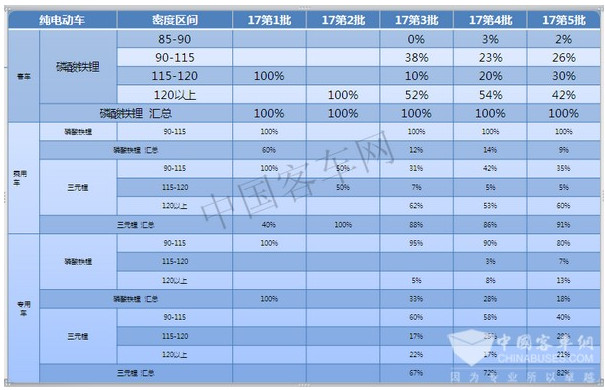

到2016年底,工信部宣布從2017年1月1日開始,三元電池應用在客車上得到解禁。但從2017年前5批目錄中的新能源客車來看,選用的動力電池仍然以磷酸鐵鋰為主,其次為錳酸鋰和鈦酸鋰

換句話說,磷酸鐵鋰在客車領域仍然是主流。

客車快充電池

2016年12月29日,四部委聯合發布《關于調整新能源汽車推廣應用財政補貼政策的通知》,將補貼標準與動力電池相掛鉤,對動力電池能量密度和快充提出要求:

(1)非快充類純電動客車電池系統能量密度要高于85Wh/kg,且能量密度在85-95(含)Wh/kg、95-115(含)Wh/kg、115Wh/kg以上分別給予0.8倍、1倍、1.2倍補貼。

(2)快充類純電動客車快充倍率要高于3C,且快充倍率在3-5C(含)、5-15C(含)、15C以上分別給予0.8倍、1倍、1.4倍補貼。

從2017年已發布的5批新能源汽車推廣目錄中,可以看出,動力電池的能量密度正在逐步提升,對行業發展影響顯著;目錄中優質企業配套的車型數量明顯增多,動力電池市場格局發生變化,行業集中度進一步增強。

此外,國家還規定,自2017年1月1日起,電動客車安全國家標準出臺前,所有新生產的新能源客車暫按《電動客車安全技術條件》的要求執行。

《電動客車安全技術條件》中規定了可充電儲能系統需通過熱失控測試和熱失控擴展測試,也即無論哪種類型的動力電池,只要通過上述兩項測試,均可以應用在電動客車上。

據了解,相比其他類型的電池,個別從事儲能工作的人建議,客車用戶能使用慢充磷酸鐵鋰,這樣會讓電池壽命更長。但從公交用戶來講,快充無疑更符合實際需求。

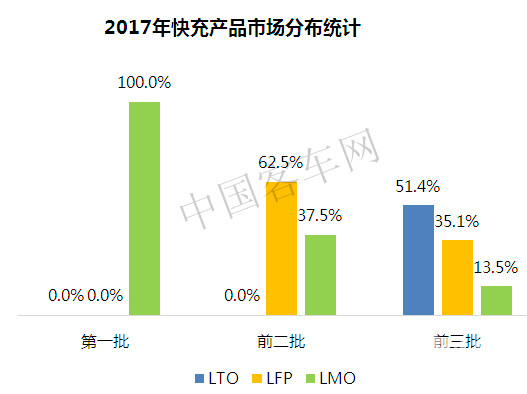

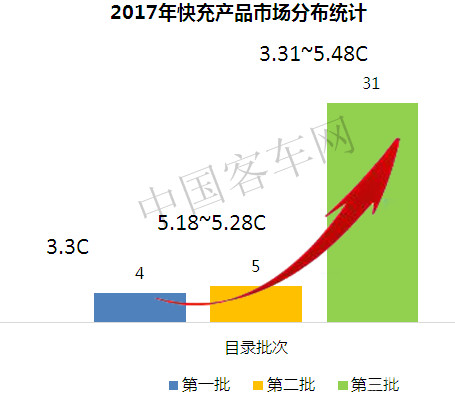

有被采訪者認為:當前多元化的快充模式選擇有利于快充類的技術提升。尤其是隨著能量密度的提升壓力,鈦酸鋰由于能量密度低、成本高,市場前景會受到影響。快充類純電動客車是按照快充倍率來劃分補貼系數的。快充技術除了提升充電倍率,還得考量其他四個指標,分別為能量密度、壽命、安全性、價格。

該被訪者認為:從電池化學體系來看,磷酸鐵鋰能做到1萬次的循環,足可以做到10年的全生命周期的質保。例如CATL開發的50Ah以上的電芯,在快充的時候,9分鐘能做到80%的SOC,這跟慢充50分鐘做到80%,快充性能明顯。比較適合在超大城市的中心區域,在充電場地受限的情況下,用少裝電池,快充補電,并且也減少了車重。

該被訪者表示:磷酸鐵鋰LFP電池用于快充,具備安全,成本優勢,具體如下表:

當前最大問題

2017年2月20日,四部委聯合發布行動方案,指明動力電池產業未來主要發展目標與指標:

在此目標之下,除了結構性產能過剩之外,中國動力電池行業還存在哪些方面的問題?

多名專家學者表示,充電設施建設和技術標準統一性,已經成為當前制約動力電池行業發展的一大瓶頸。

此外,國家科技成果專戶基金新能源汽車創業投資子基金合伙人兼總裁方建華表示,中國動力電池企業與日韓同行的差距就在于工程化制造能力。他呼吁電池企業要“回歸制造,回歸精密制造的本源”。他還認為,當前動力電池企業系統集成創新能力不足,驗證體系尚未建立,這些問題都會阻礙行業進一步發展。

歐陽明高教授在發言中也表示,當前電池行業存在幾個問題,第一就是原材料導致電池成本增高;第二是生產制造的良品率和一致性提高的問題。第三是材料回收和再循環。歐陽明高認為,電池的理想價格應該100美元/千瓦時,跟傳統內燃機動力等價。

須知,作為新能源汽車的“心臟”,動力電池不但為新能源客車的安全性、動力性、整車質量等起到關鍵作用,而且還占到新能源客車整車成本的30%—40%。也就是說,在2020年后的某一天,中國電動客車不但在技術上、市場上、而且能在價格方面,做到世界最優。